Portföy Yönetim Görüşü - 22 Ocak

- 2026’da yerli hisseler için daha yüksek ağırlık öneriyoruz. Bununla birlikte, para piyasası fonlarında reel getirinin devam etmesini beklediğimiz için, portföyleri tamamen riskli varlıklara kaydırmak yerine dengeli bir varlık dağılımını daha doğru buluyoruz.

- Kıymetli madenlerde beklentimiz pozitif. Ancak 2025’e kıyasla getiri ivmesinin daha sınırlı olmasını bekliyoruz.

Varlık Sınıfı Beklentileri

TL Sabit Getirili Varlıklar: Portföylerde Yer Almaya Devam Etmeli

Sabit getirili TL fonları 2024’te yaklaşık %30, 2025’te ise %20 civarında USD bazlı getiri sundu. Bu performansın arkasında; enflasyon görünümündeki iyileşme ve politika faizinin bir dönem beklenen, ardından da gerçekleşen enflasyonun üzerine çıkması etkili oldu.

2026’da da reel getirilerin devam etmesini ve USDTRY’de enflasyonun altında kalan seyrin sürmesini bekliyoruz. Bu çerçevede, para piyasası ürünlerinde USD cinsi çift haneli getiri oluşabileceğini öngörüyoruz.

Bu nedenle portföylerde TL sabit getirili varlıklar geçmiş yıllara kıyasla daha düşük ağırlıkla yer alsa da, omurgada kalmalı.

Özellikle geçmişte alınmış stopaj avantajlı (stopajsız) fonların korunması, yatırımcı açısından önemli bir değer yaratmaktadır.

Grafik 1: Enflasyon ve Politika Faizi

Kaynak: TCMB, TUİK

Yerli Hisseler: 2026 Görünümü Pozitif

Yıla daha yüksek risk iştahı ile girdik. Son iki yıldaki zayıf performansın ardından yerli hisselerde;

- Alım iştahının canlanması,

- Enflasyon risk primindeki gerileme,

- Faiz indirim beklentileri,

- Yabancı girişlerine yönelik iyileşen beklentiler

kısa sürede güçlü bir toparlanmayı beraberinde getirdi.

2026 genelinde dalgalanmalar görülebilse de orta vadeli beklentimiz pozitif. Küresel faizlerde gerileme eğilimi ve zayıflayan dolar, Türkiye’ye yönelik sermaye akışlarını destekleyebilir. Buna ek olarak; jeopolitik risklerde olası yumuşama, CAATSA yaptırımlarına dair iyileşme senaryoları ve AB’nin savunma eksenli iş birliği ihtiyacının artması, piyasalara yukarı yönlü potansiyel sunabilir.

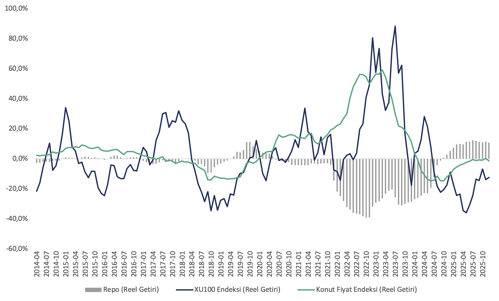

Sabit getirili enstrümanlarda halen reel getirilerin olması hisse piyasaları üzerinde kısmi baskı oluşturabileceği için çok yüksek hisse ağırlıkları önermiyoruz. Aşağıdaki reel getiriler grafiğinde görüleceği üzere Türkiye’de hisseler ve konut fiyatları negatif reel getiri ortamında (enflasyonun altında sabit getiriler) güçlü seyir izlerken, pozitif reel getiri ortamında daha zayıf kalabiliyor.

Grafik 2: Repo, Hisse ve Konut Fiyat Endeksinin 12 Aylık Reel Getirileri

Kaynak: TCMB, Matriks ve Kuveyt Türk Portföy Hesaplamaları

Repo getirisi hesaplamada BİST KYD Net Repo (reel) getirileri alınmıştır.

Üç değişken için de 12 aylık reel getiriler sunulmuştur.

Yabancı Hisseler: Seçici Olunması Gereken bir Yıl

ABD hisselerinde 2025’teki gibi genele yayılan güçlü bir yükselişin 2026’da tekrar etmesi zor olabilir. Bu nedenle portföylerde ABD hisselerine daha seçici ve daha düşük ağırlık verilmesini daha uygun buluyoruz.

Bununla birlikte, uzun vadeli portföylerde yabancı hisse taşınmasını önemsiyoruz. Çünkü yeni sektörlerin ve yeni iş modellerinin önemli bir kısmı yurt dışı merkezli doğuyor; bu da uzun vadeli büyüme açısından portföylerde yer verilmesini destekliyor.

Kıymetli Madenler: Kasko Değil, Getiriyi Zenginleştiren Bileşen

ABD–Çin gerilimi dönem dönem sönümlense de gündemde kalmaya devam edebilir. Ayrıca küresel belirsizlik ortamında USD dışı “değer saklama” arayışları güçlenebilir. Bu çerçevede merkez bankalarının altın alımları devam edebilir.

Altın konusundaki olumlu görüşümüzü sürdürüyoruz. Altının portföylerdeki rolü artık yalnızca “kasko” olmakla sınırlı değil; getiriyi zenginleştiren bir bileşene dönüştü. 2026’da bu olumlu resmin daha düşük ivmeyle devam etmesini bekliyoruz.

Jeopolitik riskler artık bir “kuyruk risk” değil; neredeyse tüm senaryolarda yer alan yapısal bir parametre haline geldi.

Mega Trendler: Büyüme Alanlarını Portföye Dahil Etmek Önemli

Varlık sınıflarına ilişkin görüşlerimiz bu şekildeyken, dünyadaki mega trendlerin de portföylerde temsil edilmesini gerekli görüyoruz.

• Yapay zeka, yeni bir ekonomik döngü ve üretim paradigması oluşturuyor.

• Yapay zekanın büyümesi, beraberinde elektrifikasyon ve altyapı yatırım ihtiyacını artırıyor.

Bu çerçevede KIK kodlu fonumuzda, hem bu mega trendleri hem de daha kısa vadeli fırsat temalarını portföye dahil ediyoruz. Kısa vadeli temalarda ise;

• Türkiye GYO (faiz indirim döngüsünün destekleyici olması),

• Türkiye sağlık teması,

• Daha düşük oranlarda ise

• Japonya hisseleri (büyüme görünümü ve kurumsal yönetişimdeki iyileşmeler),

• ABD GYO (faiz indirimi döngüsü)

• Altın

Çekince Bildirimi

Burada yer alan yatırım, bilgi, yorum ve tavsiyeler Kuveyt Türk Portföy tarafından hazırlanmakta olup yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır.

Burada yer alan yorumlar ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.