Katılım Esaslı Fon Piyasasının Temel Dinamikleri ve Sürdürülebilir Değişimi

KATILIM-ESASLI FON PİYASASININ TEMEL DİNAMİKLERİ VE SÜRDÜRÜLEBİLİR GELİŞİMİ

Türkiye’de katılım finansın bankacılık kanalı 1980’li yıllarda gelişmeye başlarken, sermaye piyasalarında uygulama alanı bulması 2000’li yılların sonrasına sarkmıştır. Kurumsal inisiyatif ve girişimler neticesinde katılım-esaslı yönetilmek üzere 2006 yılında kurulan borsa yatırım fonu ve 2010 yılında kurulan emeklilik fonu ilk uygulama örneklerini teşkil etmektedir.

Katılım finansın sermaye piyasalarında kurumsal çerçeveye kavuşması ise 2010 yılı itibarıyla Sermaye Piyasası Kurulu (SPK) tarafından yapılan düzenlemeler ile mümkün olmuştur: Katılım-esaslı yatırım ürünleri ilk kez mevzuatta tanımlanmış, kira sertifikaları (sukuk) başta olmak üzere temel ürünler ve bunlara dayalı yatırım fonları gelişim fırsatı bulmuştur.

Her ne kadar ilk uygulamalar 2006 yılına dayansa da katılım-esaslı finansal ürünlere ilişkin algı ve farkındalığın düşük olması, katılım-esaslı sermaye piyasasının temel araçları olan sukuk ve pay senetlerinin 2010’lu yıllardan sonra mevzuatta tanınmaya ve/veya piyasada işlem görmeye başlaması; dolayısıyla portföylere dahil edilen katılım-esaslı finansal araçlara ilişkin ürün çeşitliliğinin sınırlı ve piyasa derinliğinin düşük olması nedeniyle katılım-esaslı fonların, yatırımcıların finansal ihtiyaçlarını karşılayabilecek çeşitliliğe ulaşması 2020’li yıllara uzamıştır.

Katılım-esaslı Fon Piyasasının Gelişimi

![]()

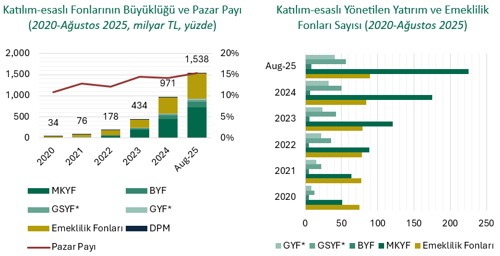

Covid-19 pandemisiyle birlikte, kamu kesimi ve katılım bankalarının yanı sıra alternatif finansal kaynaklar üzerinden likiditeye erişmek isteyen bankacılık dışı finansal kurumlar ve reel sektör işletmelerinin de sukuk piyasasında aktif rol almaya başlaması, sabit getirili ve katılım-esaslı fon çeşitliliğini ve derinliğini artırmıştır. Bununla birlikte, katılım-esaslı pay senetlerine ilişkin temel kural ve kaidelerin Merkezi Danışma Kurulu tarafından standardize edilmesi, akabinde Katılım Endeksinin çeşitlenerek Borsa İstanbul tarafından hesaplanmaya ve yönetilmeye başlaması, hisse senedi yoğun katılım-esaslı fonların sayısı ve hacminde artışa yol açmıştır.

Finansal piyasalar küresel salgından olumsuz etkilense de Fıkhi filtreleme gereği yüksek borç kaldıracı oranına sahip şirketleri ve yüksek oynaklığa sahip sektörleri içermeyen Katılım Endekslerinin piyasadan pozitif ayrışan performansı, katılım-esaslı hisse fonlarına da dikkatleri çekmiştir. Devam eden süreçte oluşan enflasyonist ortamda, pay piyasalarında yaşanan ivmelenme sermaye piyasalarına farkındalığı ve katılımı artırmıştır. Bu dönemde artan yatırımcı talebi doğrultusunda, tam teşekküllü olarak katılım-esaslı faaliyet yürüten Kuveyt Türk Portföy ve Albaraka Portföy’ün yanı sıra bir çok portföy yönetim şirketi de katılım-esaslı hisse senedi fonları kurmaya başlamışlardır. Katılım-esaslı fonlara ilişkin algı ve farkındalığın artmasıyla birlikte çeşitli ürün, strateji ve temalara dayanan fonların sayısı ve pazar payında önemli bir sıçrama olmuştur.

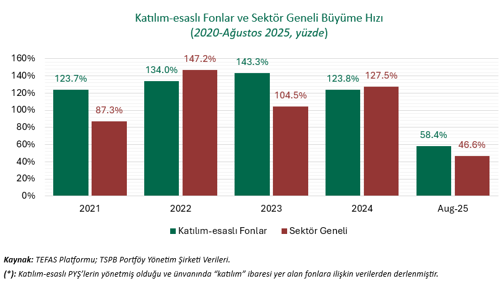

Sektörden daha hızlı büyüme ivmesi yakalayan katılım-esaslı portföylerin varlık değeri, Ocak-Ağustos 2025 döneminde, %58,4 artarak 1,5 trilyon TL’yi aşmış ve pazar payı %15,4 seviyesine ulaşmıştır.

Katılım-esaslı fonlara ilişkin artan farkındalık ile birlikte, altın ve/veya gümüş gibi varlık portföyleri üzerinden kurgulanan kıymetli madenler fonları, faiz hassasiyeti olan yatırımcıların yastık altı birikimlerini sisteme entegrasyonunda önemli rol oynamıştır. Özellikle sektörde ilk kez Kuveyt Türk Portföy tarafından yatırımcılara sunulan, altın fonuna altın cinsinden alım-satım imkanı büyük bir teveccüh görmüştür. Banka hesabındaki gram altın ile altın yatırım fonu alım-satımı, bireysel yatırımcılar için hem sadece altın getirisi üstünden stopaj ödenmesi avantajını sunarken hem de altın cinsinden yatırımın performansını izlenebilir kılmaktadır. Halihazırda SPK mevzuatında yer alan bu düzenlemenin; Kuveyt Türk Katılım Bankası, Borsa İstanbul ve Takasbank koordinasyonu ile hayata geçirilmesi, söz konusu altın fonunun en büyük altın yatırım fonu olmasının önünü açmıştır.

Bununla birlikte yenilikçi ürünler için mevzuat düzenlemelerinin de önemi son derece büyüktür. Şöyle ki, katılım fonları değişken nitelikte olduğu için “Değişken Katılım Fonu” kurmak veya katılım fonlarına risk düzeylerini ifade edecek şekilde “temkinli, dengeli, dinamik ve/veya agresif” ifadelerini eklemek mümkün değildi. Ancak risk kapasitesine uygun şekilde aktif yönetilen değişken nitelikli yatırım fonları, katılım finans hassasiyeti olan yatırımcıların da ihtiyacı olan bir ürün olarak öne çıkmaktadır. Bu durum ilgili SPK yöneticileri ile görüşülerek Yatırım Fonlarına İlişkin Rehber’de gerekli düzenlemeler yapılmış ve katılım-esaslı fonlara da risk düzeyini belirten ifadeler eklenmiştir. Bu şekilde, sektördeki ilk değişken nitelikli katılım fon ailesi yatırımcılarla buluşma fırsatı elde etmiştir.

Bu kapsamda teknoloji, enerji vb. gibi sektör temalı ve/veya sürdürülebilir, değer bazlı vb. gibi ESG uyumlu katılım-esaslı tematik fonları da yatırımcılara sunularak ürün çeşitliliğinin artması amaçlanmaktadır. Bulunduğumuz noktada, tematik fonlarda konjonktürün öne çıkardığı temaları takip zorluğuna yönelik, çoklu tema içeren fonlarla, hem mega trendleri hem de yükselen temaları tek bir fonda yatırımcıya sunmak da mümkün hale gelmiştir.

Mevcut katılım-esaslı portföy yönetim şirketlerinin yanı sıra SPK’dan kuruluş izni almış ve yakın zamanda piyasaya girmesi beklenen farklı katılım-esaslı yeni portföy yönetim şirketlerinin de etkisiyle önümüzdeki dönemde katılım-esaslı fonların daha da çeşitlenmesi ve derinleşmesi beklenmektedir. Bununla birlikte, benzer motivasyonlarla konvansiyonel portföy yönetim şirketlerinin de katılım-esaslı fonu kurup yönetme iştahının devam etmesi katılım-esaslı fon piyasasının pazar payını yukarıya taşımaktadır. Ancak katılım finans prensiplerinin özünden ayrılmadan sağlıklı ve sürdürülebilir bir büyüme trendinin yakalanabilmesi için bu alana ilişkin Fıkhî yönetişim standartlarının oluşturulması ve dış denetim mekanizmalarının kurgulanması son derece önem arz etmektedir. Bahse konu husus, piyasa koşulları ve yatırımcıların risk toleransından bağımsız, daha çok yatırımcıların duyarlılığı ve davranış biçimiyle alakalıdır. Bu çerçevede katılım hassasiyeti olan yatırımcıların güvenini erozyona uğratmamak için sektörde gerekli denetim ve yönetişim yapılarının oluşturulması ile, bu alanda artarak devam eden olumlu algı ve farkındalık rüzgarının da etkisiyle katılım-esaslı portföyler, Türkiye’de sermaye piyasalarının güçlenmesine destek olmayı sürdürecektir.

Yaklaşık on yıl önce piyasada yer almaya başlayan ve hızlıca gelişim göstererek yatırımcılara farklı yatırım imkanları sunan katılım-esaslı fonlar, bugün alternatif yatırım seçeneği olmaktan çıkıp piyasada rekabet edebilir düzeyde çeşitli risk seviyelerinde veya temalarda varlık portföylerine yatırım yapar hale gelmiştir.

Katılım-esaslı fonların önümüzdeki dönemde de bir yandan rekabet reflekslerini koruyarak diğer yandan da piyasa dinamiklerinin ötesinde fırsatlar sunabilmesi için dijital çağın sunmuş olduğu fırsatlardan yararlanılarak küresel piyasalar ile entegrasyonu sağlayacak stratejilerin kurgulanması önem arz etmektedir. Bu bağlamda, genişleyen yatırımcı kitlesiyle birlikte yüksek varlıklı bireylerin ve hatta ailelerin yatırım taleplerine cevap verebilecek yenilikçi ve tematik yatırım ürünlerinin geliştirilmesi gerekmektedir. Nitekim yapılan araştırmalar, önümüzdeki süreçte yüksek varlıklı servete sahip olacak 25 ila 50 yaş aralığındaki yüksek varlıklı bireyler tarafından İslami finans prensipleri çerçevesinde varlık yönetimi hizmetine artan bir talep oluşacağını göstermektedir.

Tüm bu dinamiklerin yanı sıra, katılım-esaslı ürün geliştirmede göz önünde tutulması gereken en önemli unsurlardan biri de “ne kadar” sorusuna cevap bulmaktan ziyade “nasıl” sorusunun yanıtlanmasıdır. “Nasıl” sorusunun kapsamı, ürünün risk yapısının da ötesinde katılım finans esaslarına ne kadar uygun şekilde yapılandırıldığıyla ilgilidir. Bu sebeple, yeni bir ürün geliştirme sürecinde, odak noktasına talep edilen bir müşteri ihtiyacını konumlandırdıktan sonra, bu ihtiyaca yönelik katılım-esaslı çözüm geliştirme aşaması gelmektedir. Burada da konvansiyonel ürünlerden farklı olarak süreçte yer alan Danışma Komitesi’nin ürünlere hakimiyeti ve piyasa bilgisi öne çıkmaktadır. “İnovasyon” adı altında “nasıl” sorusuna gönülleri tatminden uzak çözümler üretmek, yatırımcı nezdinde katılım finans ekosistemine güveni zedeleyebilecek ve sürdürülebilir gelişimi bütünüyle olumsuz etkileyebilecek potansiyele sahiptir.

Fuat Bora Doğanay

Kuveyt Türk Portföy - Genel Müdür Yardımcısı